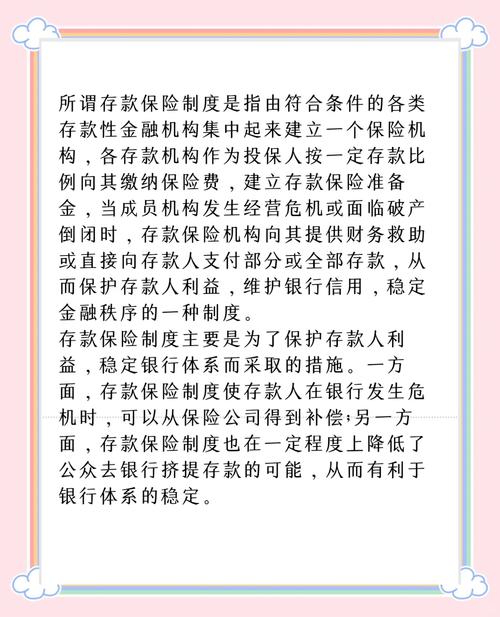

存款保险知识文章-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于存款保险知识文章的问题,于是小编就整理了4个相关介绍存款保险知识文章的解答,让...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于武汉房产抵押***的问题,于是小编就整理了2个相关介绍武汉房产抵押***的解答,让我们一起看看吧。

武汉个人房产抵押***流程:

2、准备***材料:借款人及抵押人将***申请***所需文件、证件按要求准备齐全;包括本人配偶***、户口簿、收入证明、个人消费用途的相应合同、婚姻状况证明;房屋所有权证,权属人及配偶***、户口簿、婚姻状况证明;

4、报批***:将所有申贷资料连同评估报告或勘估意见书报送银行审批;

5、借款合同公证:借款人及抵押人填写(借款合同)及所有相关文件、签字、盖手印后,由公证人员对其进行公证;

6、抵押登记手续:银行凭房屋所有权证和借款合同公证书到产权处办理抵押登记手续;

7、***、放款:借款人开立还款账户、银行放款至该账户。

近日,有朋友咨询:武汉房抵贷哪家银行最划算?这也是不少企业主比较关心的问题。我们知道,房抵贷往往涉及金额比较大,额度最低也是50万,高至3000万。利息低一个百分点,一年就可以少还大几万利息。今天武汉源兴担保给大家详细讲解一下。

2020武汉房抵贷哪家银行最划算?

一、武汉房抵贷银行利息

比较武汉哪家银行房抵贷更划算,最直观的当然是***利率。国有银行房抵经营***利息,如建行3.5675%,交行3.85-4.05%。而商业银行大多在4.35-6.3%。城商行5.5-8.5%。

1、显而易见,国有银行的利息无疑是最划算的,不过门槛也高:①主要对象是经营好、盈利能力强的中小微企业。②优质抵押物:如武汉三环内房龄小的住宅或别墅,优质地段临街门面。

2、若存在企业成立时间短、经营流水不大、负债较高,或者抵押物一般(如三环外住宅、房龄老、商用房、写字楼、厂房、仓库等),借款人征信较差、牵涉司法官司……等短板。匹配合适商业银行,才更容易快速融资。

武汉房抵贷哪家银行划算

二、考虑综合成本

1、部分银行虽然利息低,不过要求企业经营***每年到期归还部分和全部本金,也就是循环转贷。每年转贷,对资金压力较大,可能需要过桥。过桥费用,也是需要考虑的融资成本之一。

2、还款方式和年限

还款方式和年限,直接关系到还款压力。不少企业主会选择拉长年限,先息后本。前期还款压力小,资金利用率高。毕竟手上资金越多,对经营越有利。

3、时间成本和资金风险

不少小微企业主,用钱很急,或者上一笔大额***即将到期急需转贷。这类情况,建议选择审批效率高的银行,或求助担保公司,加快审批速度。

信用***基本上一两天就放款。而房抵贷流程多,审批时间长,一般需要7-20天。碰到一些额度较高(800万-3000万),等待征信更新,抵押物产权或负债问题等复杂情况,可能一个月才能审批。

以上就是2020武汉房抵贷哪家银行最划算的解读。总之,考虑房抵贷哪家银行划算,除了看重***利息,也要把握***综合成本和时间成本。

首选国有四大行,利率最低!

首先我们从银行融资成本来看,工农中建国有四大行融资成本肯定是最低的,其次是招商银行、浦发银行、兴业银行、民生银行、光大银行、广发银行、华夏银行这些股份制银行,所以单从利率来讲,最低的是国有大行,其次是股份制商业银行,再其次是微众银行 众邦银行之类的银行。

到此,以上就是小编对于武汉房产抵押***的问题就介绍到这了,希望介绍关于武汉房产抵押***的2点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于存款保险知识文章的问题,于是小编就整理了4个相关介绍存款保险知识文章的解答,让...

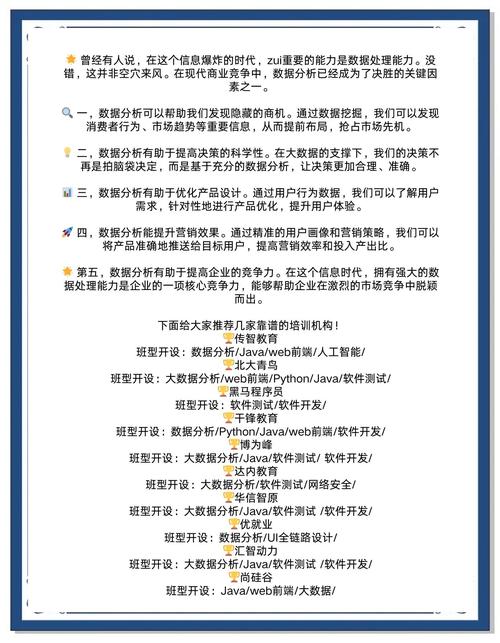

大家好,今天小编关注到一个比较有意思的话题,就是关于银行数据分析培训机构的问题,于是小编就整理了4个相关介绍银行数据分析培训机构的...