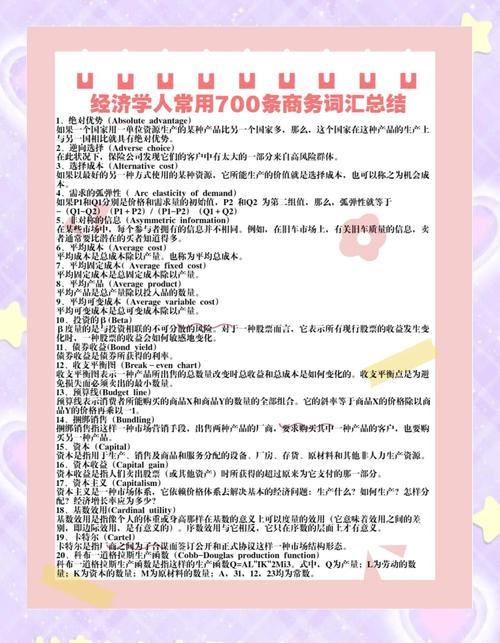

商务知识的文章-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于商务知识的文章的问题,于是小编就整理了3个相关介绍商务知识的文章的解答,让我们...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于公司购买房产账务处理的问题,于是小编就整理了4个相关介绍公司购买房产账务处理的解答,让我们一起看看吧。

公司购入房产,对方应该缴纳的土地增值税、城建税、教育费附加、营业税还有印花税,由于你公司不是纳税义务人这一部分的税金不能计入你公司固定资产成本。购房契税计入固定资产成本,印花税入管理费用。

公司购置个人房产就是购置固定资产,所以账务处理是:借:固定资产

贷:银行存款。当然在购置过程中还有其他费用,也应该都列入固定资产内部,统一作价,汇入购买的房产内,同时单独记固定资产明细账,还有固定资产总账,每年按固定资产核算折旧。

企业购买房产的分录:购入时:借:固定资产,应交税费——应交增值税(进项税额),贷:银行存款。不动产是指实物形态的土地和附着于土地上的改良物,包括附着于地面或位于地上和地下的附属物。

除房地产开发企业以外的其他纳税人,销售不动产属于非主营业务收入,均通过“固定资产清理”科目核算这一经济活动。

1、出售时转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、取得销售款

借:银行存款

贷:固定资产清理。

3、涉及缴纳税费

借:固定资产清理

贷:应交税费--应交营业税

--应交土地增值税

--应交城市维护建设税

--应交教育费附加

银行存款

4、缴纳税金费

借:应交税费--应交营业税

--应交土地增值税

--应交城市维护建设税

--应交教育费附加

贷:银行存款

5、清理完成

如果固定资产清理为借方余额

借:营业外支出——处置非流动资产损失

贷:固定资产清理

如果固定资产清理为贷方余额

借:固定资产清理

贷:营业外收入——处置非流动资产利得。

频道。

单位自用: 固定资产下设按揭购入固定资产二级科目,金额为固定资产总价,不含利息, 比如:固定资产价值500,首付300,按揭200,利息250(比如10个月付清)

1.借:固定资产—按揭购入固定资产 原价或加上安装改造(500)

贷:银行----实际付的机器部分价值 300 贷:长期应付款——-应付按揭款 200 2。每月付费(比如10个月付清)

借:财务费用 2 5 贷 长期应付款——-应付按揭款 2 5 借:长期应付款——-应付按揭款 45(每月付机器价20+利息25)

贷:银行----45 折旧照正常固定资产的提

到此,以上就是小编对于公司购买房产账务处理的问题就介绍到这了,希望介绍关于公司购买房产账务处理的4点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于商务知识的文章的问题,于是小编就整理了3个相关介绍商务知识的文章的解答,让我们...

留抵税额退税,会计处理怎样做? 1、制造业等行业企业符合条件的制造业等行业企业,可以自2022年4月纳税申报期起向主管税务机关申请...